Das Schweizer Steuersystem: Crashkurs für Zuzugswillige

Doch Schweiz ist nicht gleich Schweiz, und Steuer ist nicht gleich Steuer. Falls Sie über eine Umsiedlung in die Schweiz nachdenken und in Sachen eidgenössisches Steuersystem noch unbedarft sind, haben wir hier genau das Richtige für Sie: das Schweizer Steuersystem, verständlich erklärt und kompakt zusammengefasst.

Privatperson oder Unternehmen?

Die erste wichtige Unterscheidung, die das Schweizer Steuersystem trifft, ist die zwischen natürlichen Personen (= Privatpersonen) und juristischen Personen (= Unternehmen in verschiedenen Erscheinungsformen, Stiftungen, Vereine etc.). Selbstverständlich zahlen diese Rechtspersonen unterschiedliche Arten von Steuern, zwei Dinge aber haben sie gemeinsam. Diese Dinge sind Eigenarten des Schweizer Steuersystems:

- Es werden sowohl Bundessteuern als auch Kantons- und Gemeindesteuern erhoben. Die Bundessteuern fliessen direkt nach Bern, die Kantons- und Gemeindesteuern in die Kantons- bzw. Gemeindekassen. Die Bundessteuern sind in allen Kantonen natürlich gleich.

- Die Steuerbelastung differiert, z.T. stark, zwischen den Kantonen wie auch zwischen Gemeinden eines Kantons. Deshalb kann nicht nur die Wahl des Kantons, sondern sogar die Wahl der Gemeinde von grosser finanzieller Bedeutung sein. Das hängt mit dem sog. Steuerfuss zusammen. Dieser ist ein prozentualer Koeffizient, mit dem alle kantonalen Steuern multipliziert werden. Jede Gemeinde hat ihren eigenen Steuerfuss. Dabei kann es durchaus sein, dass Gemeinde A einen Steuerfuss von 70 hat, Gemeinde B (im gleichen Kanton!) einen von 210. Damit zahlt man in Gemeinde B dreimal so viel Kantonssteuern wie in Gemeinde A!

Steuern für Privatpersonen

Bei Privatpersonen wird unterschieden zwischen unbeschränkt steuerpflichtigen und beschränkt steuerpflichtigen Personen. Unbeschränkt steuerpflichtig sind alle Personen, die in der Schweiz ihren Wohnsitz haben oder ihren steuerrechtlichen Aufenthalt in der Schweiz haben. Dieser ist dann gegeben, wenn eine Person mindestens 30 Tage lang in der Schweiz erwerbstätig ist oder aber mindestens 90 Tage ohne Erwerb in der Schweiz lebt. Beschränkt steuerpflichtig ist man in der Schweiz dann, wenn man zwar seinen Wohnsitz im Ausland hat, zur Schweiz aber eine wirtschaftliche Beziehung besteht. Dies ist z.B. durch Besitz von Grund oder einer Betriebsstätte gegeben.

Vom Bund von Privatpersonen erhobene Steuern sind

- Steuern auf Einkommen sowie andere direkte Steuern: Direkte Bundessteuer auf Einkommen natürlicher Personen, Eidgenössische Verrechnungssteuer, Eidgenössische Spielbankenabgabe, Wehrpflichtersatzabgabe

- Verbrauchssteuern: Mehrwertsteuer, Eidgenössische Stempelabgaben, Tabaksteuer, Biersteuer, Mineralölsteuer, Automobilsteuer, Steuern auf Spirituosen, Zölle

Die Kantone und Gemeinden erheben von Privatpersonen

- Steuern auf Einkommen und Vermögen sowie andere direkte Steuern: Einkommenssteuer, Vermögenssteuer, Kopf-, Personal- oder Haushaltssteuer, Gewinn- und Kapitalsteuer, Erbschaftssteuer, Schenkungssteuer, Lotteriegewinnsteuer, Grundstückgewinnsteuer, Liegenschaftssteuer, Handänderungssteuer, Gewerbesteuer, Kantonale Spielbankenabgaben

- Besitzes- und Aufwandsteuern: Motorfahrzeugsteuern, Hundesteuer, Vergnügungssteuer, Kantonale Stempelsteuer, Lotteriesteuer, Wasserwerksteuer u.a.

[vc_message color=“alert-info“ style=“rounded“]Sonderfall Quellensteuer

Natürliche Personen, die in der Schweiz keine Aufenthaltsbewilligung bekommen, aber dennoch einer unselbstständigen Arbeit in der Schweiz nachgehen, müssen sog. Quellensteuern bezahlen.

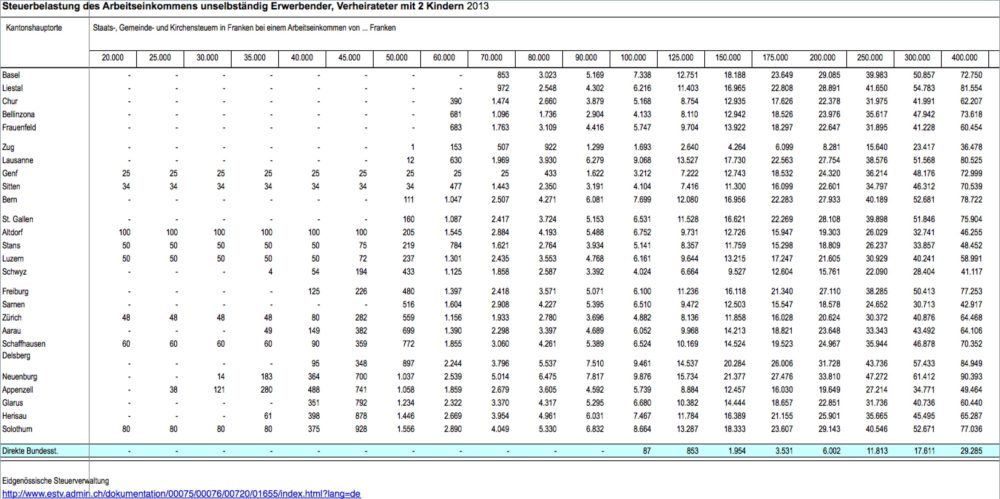

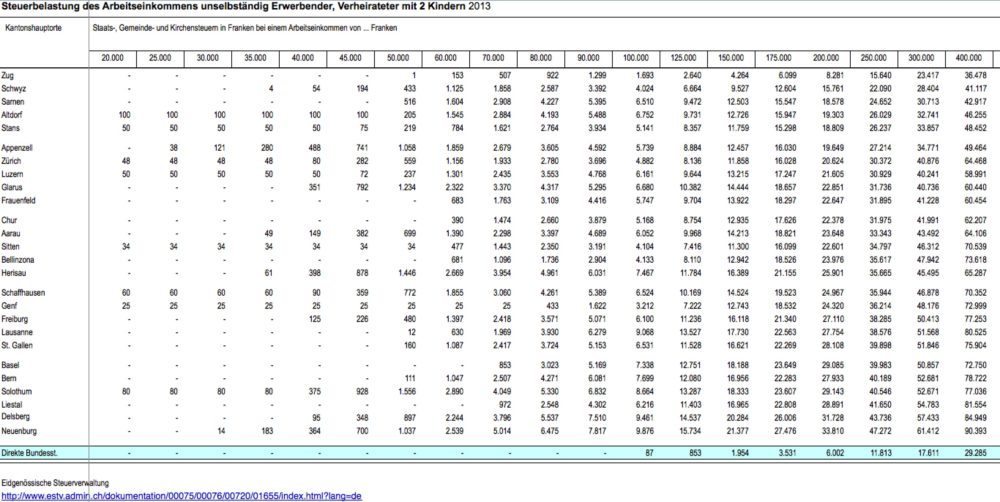

Diese Steuerpflicht beginnt mit der Aufnahme der Erwerbstätigkeit. Von den Bruttoeinkünften werden allerdings keine Sozialversicherungsabgaben wie AHV//V, ALV, UVG und BVG abgezogen. Massgeblich ist stets der Monatsbruttolohn. Ab einem jährlichen Bruttolohn von 120’000 CHF wird keine Quellenbesteuerung vorgenommen, sondern im Nachhinein abgerechnet.[/vc_message]Welcher Kanton ist nun der günstigste? Das lässt sich nicht pauschal beantworten und hängt u.a. vom Bruttoeinkommen ab. In den folgenden Abbildungen wird jeweils auf einen unselbstständig erwerbenden, verheirateten Familienvater mit zwei Kindern Bezug genommen.

Sortiert wurden die Daten in Abb. 1 nach den Einkommensspalten 50’000 CHF, 60’000 CHF und 70’000 CHF. Basel ist hierfür top, aber auch Bellinzona und Genf finden sich weit oben.

Gut bis sehr gut Verdienende mit Einkommen ab 250’000 CHF sollten eher in Zug oder Schwyz ihren Wohnsitz nehmen. Bemerkenswert: Basel und Liestal, in Abb. 1 noch top, sind in Sachen Steuerlast für hohe Einkommen ein Flop.

Wichtiger Hinweis: Erfasst sind in den Abb. 1 und 2 nur die Kantonshauptorte. Steuern in anderen Gemeinden ein und desselben Kantons können davon erheblich abweichen.

Steuern für Unternehmen

Juristische Personen sind in der Schweiz dann steuerpflichtig, wenn ihr Sitz oder ihre tatsächliche Verwaltung in der Schweiz liegt. Sie entrichten dabei zwei Arten von Steuern:

- Bundessteuer: Steuer auf den Gewinn (Gewinnsteuer)

- Kantons- und Gemeindesteuern: Gewinn- und Kapitalsteuer

Bundessteuern für juristische Personen

Der Bundessteuersatz für Kapitalgesellschaften und Genossenschaften liegt derzeit bei 8,5 %. Ausgenommen davon sind Gewinne, die ausländischen Betriebsstätten oder Immobilien zugerechnet werden. Vereine, Stiftungen, Anlagefonds und sonstige juristische Personen zahlen nur 4,25 %.

Kantons- und Gemeindesteuern für juristische Personen

Basis für die Kapitalsteuer ist das Nettoeigenkapital einer Gesellschaft. Dazu zählen:

- Grund-/Stammkapital

- Zusätzlich einbezahltes Kapital,

- Gesetzliche und sonstige Reserven

- Einbehaltene Gewinne

- Sämtliche Rückstellungen, die als Steuerabzüge nicht anerkannt wurden

- Alle übrigen stillen Reserven und Verbindlichkeiten, die nach Schweizer Recht (Fremdfinanzierungsvorschriften) als Eigenkapital angesehen werden.

In einigen Kantonen besteht sogar die Möglichkeit, die kantonale Gewinnsteuer an die Kapitalsteuer anzurechnen.

Die Steuersätze sind abhängig vom Steuerstatus der Gesellschaft und unterscheiden sich je nach Kanton. im Jahr 2009 lag die Spanne zwischen 0,0010 und 0,5288 % bei ordentlicher Besteuerung bzw. zwischen 0,0010 und 0,4028 % bei steuerlich privilegierten Gesellschaftsformen.

Bei der Gewinnsteuer ist wiederum der jeweilige Kantons- und Gemeindesteuersatz inkl. Steuerfuss zu berücksichtigen.

Folgende Gesellschaftsformen sind in der Schweiz steuerbegünstigt:

- Holdinggesellschaft. Eine Gesellschaft gilt dann als Holding, wenn ihr Hauptzweck gemäss Statuten das langfristige Halten und Verwalten von Beteiligungen an andereen Gesellschaften ist. Zusätzlich müssen de facto die Erträge aus den Beteiligungen langfristig mindestens zwei Drittel der gesamten Aktiva oder Erträge der Gesellschaft ausmachen. Holdinggesellschaften sind von kantonalen Gewinnsteuern ganz befreit, der Kapitalsteuersatz ist reduziert.

- Gemischte (Handels-)Gesellschaft. Eine gemischte Gesellschaft liegt dann vor, wenn mindestens 80 % der Einkünfte aus Geschäftsaktivitäten im Ausland stammen. Viele Kantone verlangen zusätzlich, dass auch mindestens 80 % der Kosten durch ausländische Tätigkeiten der Gesellschaft anfallen.

Gesellschaften, für die dies zutrifft, können Folgendes beantragen:

- Befreiung von der Steuerpflicht bei Erträgen aus Beteiligungen.

- Einkünfte aus dem Ausland werden auf kantonaler Ebene nur teilweise besteuert (in Abhängigkeit von der Geschäftstätigkeit, die in der Schweiz ausgeübt wird).

- Betriebliche Aufwandskosten sind abzugsfähig, wenn sie mit bestimmten Erträgen und Einkünften wirtschaftlich zusammenhängen. Verluste auf Beteiligungen können allerdings nur mit steuerbaren, d.h. nicht steuerfreien Beteiligungserträgen verrechnet werden.

- Der kantonale Kapitalsteuersatz ist reduziert.

Handelt es sich bei dem Unternehmen nicht um eine Gesellschaft, sondern um die gewinnorientierte, selbstständige Tätigkeit eines Einzelnen, liegt einer von beiden Fällen vor:

- Freiberufler

- Einzelunternehmen

Welcher von beiden Fällen zutrifft, ist nicht immer leicht zu klären, da das Gesetz hier eine beachtliche Unschärfe lässt. Freiberufler werden jedenfalls als natürliche Personen besteuert, Einzelunternehmen als juristische.

Oberstes Bild: © pincasso – shutterstock.com