Stiftungsland Schweiz

von Dr. iur. Bernhard Madörin Allgemein

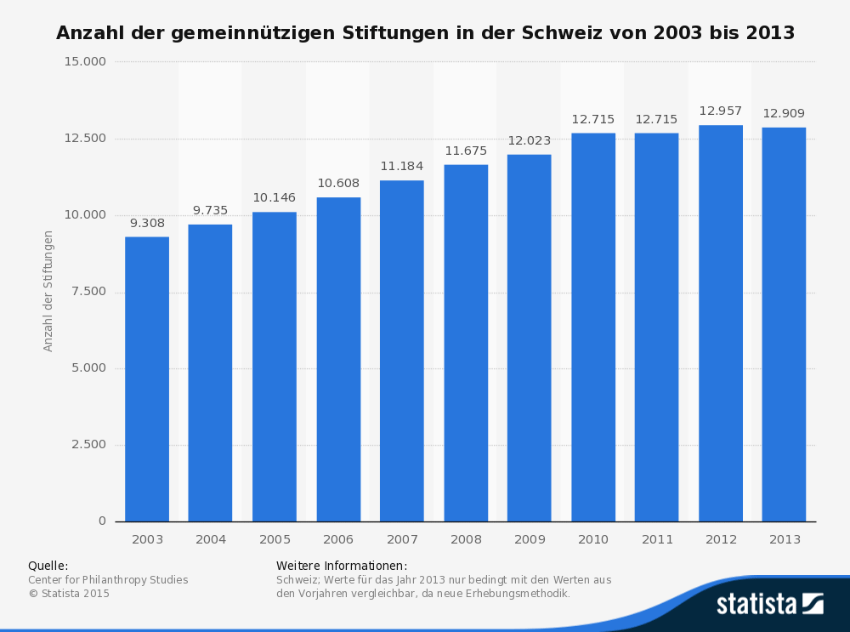

Das heute gültige Stiftungsrecht stützt sich zu einem grossen Teil immer noch auf das 1907 verabschiedete Schweizerische Zivilgesetzbuch (ZGB) ab. Es ist, von partiellen Revisionen abgesehen, bis heute im Wesentlichen unverändert geblieben. Aufgrund dieser günstigen rechtlichen Voraussetzungen ist das Stiftungsrecht der Schweiz für ausländische Stifter heute noch interessant. Mithin sind sie auch ein wichtiger Grund dafür, dass in einem wirtschaftlich prosperierenden und politisch stabilen Umfeld die Zahl der klassischen Stiftungen laufend zugenommen hat.

Zur Errichtung einer Stiftung bedarf es der Widmung eines Vermögens für einen besonderen Zweck (Art. 80 ZGB). Der Stifter stellt der Stiftung ein Vermögen zur Verfügung, mit dem ein besonderer Zweck verfolgt werden soll. Vermögen und Zweck stehen in einem engen Konnex. Das Vermögen muss geeignet sein, den Stiftungszweck zu verfolgen. Einerseits darf es nur dem Zweck der Stiftung entsprechend verwendet werden (Art. 84 Abs. 2 ZGB) und andererseits muss der Zweck der Stiftung abgeändert werden, wenn dieser durch die Mittel nicht mehr verfolgt werden kann (Art. 85 ZGB).[vc_message message_box_style=“standard“ style=“rounded“ message_box_color=“alert-info“ icon_type=“pixelicons“ icon_fontawesome=“fa fa-info-circle“ icon_openiconic=“vc-oi vc-oi-dial“ icon_typicons=“typcn typcn-adjust-brightness“ icon_entypo=“entypo-icon entypo-icon-note“ icon_linecons=“vc_li vc_li-heart“ icon_pixelicons=“vc_pixel_icon vc_pixel_icon-info“ color=“alert-info“]Die Johann und Augustine Widmer Stiftung stellt einen Teil des Werks von Johann Widmer aus. Die Vernissage ist am 25. April 2015 im Club Silbando an der Förrlibuckstrasse 62 in Zürich – der Eintritt zur Veranstaltung ist frei. Dr. iur. Bernhard Madörin ist ehrenamtlich im Stiftungsrat dieser Stiftung. [/vc_message]Kein Problem bereiten Stiftungen, welche zur Verfolgung eines ideellen Zweckes liquide Mittel erhalten. Das Vermögen gibt genügend Ertrag, um den Zweck zu verfolgen. Die Erhaltung des Vermögens ist Voraussetzung für den Bestand der Stiftung, der Ertrag ist Voraussetzung, damit ein Zweck verfolgt werden kann. Diese Zweckverfolgung kommt den Destinatären der Stiftung zugute, wie z.B. vorgesehen werden kann: Ernährung, Bildung, medizinische Versorgung, Stipendien, etc. für natürliche Personen. Auch wenn die Stiftung einer Sache dient, wie z.B. der Natur, der Umwelt, einem Denkmal, einer Bibliothek, so dienen diese Sachen wiederum letztlich natürlichen Personen.

Die Stiftung ist somit ein mit Rechtspersönlichkeit ausgestattetes und damit verselbständigtes, einem besonderen Zweck gewidmetes Vermögen, kurz: ein Zweckvermögen.

Neben den gewöhnlichen Stiftungen unterscheidet das Gesetz folgende Sonderformen, für welche gewisse Spezialbestimmungen gelten:

- Familienstiftungen

- Kirchliche Stiftungen

- Unternehmensstiftungen

- Personalfürsorgestiftungen

Die Begünstigten (mit oder ohne konkreten Rechtsanspruch) aus einer Stiftung werden Destinatäre genannt. Destinatäre sind diejenigen, die von der konkreten Umsetzung des Stiftungszwecks mindestens der Möglichkeit nach erfasst werden, gegebenenfalls aber statutarisch oder gar gesetzlich mit Leistungsansprüchen bedacht sind. Hingegen kennt die Stiftung grundsätzlich keine Mitglieder und auch keine Eigentümer.

Neben den – eindeutig im Vordergrund stehenden – „klassischen“ Stiftungen des Privatrechts mit eigener Rechtspersönlichkeit; gibt es die Unternehmensstiftung als eine Form der privatrechtlichen Stiftung, die unselbständigen Stiftungen ohne Rechtspersönlichkeit und Stiftungen des öffentlichen Rechts.

Die Unternehmensstiftung ist in erster Linie Stiftung und damit ein rechtsgeschäftlich ausgeschiedenes, mit eigener Organisation versehenes und einem besonderen Zweck gewidmetes Vermögen mit eigener juristischer Persönlichkeit. Das besondere Merkmal der Unternehmensstiftung ist die unternehmerische Betätigung; d.h. dass sie direkt oder indirekt ein Unternehmen führen. Sie nähert sich angesichts der Führung eines kaufmännischen Unternehmens den Handelsgesellschaften an, ohne jedoch zu diesen zu gehören.

Familienstiftungen sind auf die Ausrichtung von Leistungen an Angehörige einer bestimmten Familie in bestimmten Bedarfssituationen (z.B. Unterstützung in Notlagen oder während der Ausbildung) beschränkt. Es kann jedoch vorkommen, dass eine Familienstiftung zusätzlich einen gemeinnützigen Zweck verfolgt und insofern fördernd tätig ist. In diesem Fall spricht man von einer sog. gemischten Stiftung. Das Stiftungsvermögen wird in dem Sinn an eine Familie geknüpft, dass der Destinatärskreis auf einen ganz bestimmten Familienverband (mit engerer oder weiterer Begrenzung) und dessen Angehörige beschränkt ist.

Kirchliche Stiftungen. Das Gesetz enthält keine Legaldefinition der kirchlichen Stiftung. Kirchliche Stiftungen sind Stiftungen, deren Zweck mittelbar oder unmittelbar dem Glauben an Gott dient. Das trifft insbesondere bei Stiftungen für Kultuszwecke und zur Förderung einer kirchlichen Lehre oder einer Missions- und Priesternachwuchstätigkeit usw. zu. Zulässig sind auch kirchliche Stiftungen zur Bereitstellung der unmittelbar für Gottesdienst und Kult bestimmten Gegenstände, Güter und Einrichtungen.

Personalfürsorgestiftungen, oft auch Pensionskassen genannt, dienen der Alters- und Risikovorsorge. Begünstigte sind sowohl das Personal der angeschlossenen Arbeitgeber als auch deren Angehörige. Die Mittel der Stiftung stammen von den regelmässigen Arbeitnehmer- und Arbeitgeberbeiträgen. Beim Eintritt eines Leistungsfalls (Erreichen des Pensionierungsalters, Invalidität oder Tod) richtet die Stiftung die im Reglement vorgesehenen Leistungen aus.

Stiftungen des öffentlichen Rechts. Öffentlich-rechtliche Stiftungen werden durch einen öffentlich-rechtlichen Akt (Gesetz oder Verfügung) eines Gemeinwesens (Bund-Kanton-Gemeinden) errichtet. Sie nehmen mit ihrem Vermögen öffentliche Aufgaben wahr.

Der Grundsatz der Stiftungsfreiheit beherrscht als ungeschriebener Rechtssatz das gesamte Stiftungsrecht. Stiftungsfreiheit bedeutet das Recht jeder Person, eine Stiftung zu errichten und sie nach Zweck, Vermögen und Organisation in den Schranken der Rechtsordnung beliebig auszugestalten. Die privatrechtliche Stiftung muss behördlich nicht genehmigt werden, sie ist von den Behörden bei Erfüllung der gesetzlichen Voraussetzungen ins Handelsregister einzutragen.

Erst mit der Eintragung erwirbt die Stiftung die Rechtspersönlichkeit (Art. 52 Abs. 1 ZGB); d.h. dem Handelsregistereintrag kommt konstitutive Wirkung zu.

Eine Stiftung kann von den Erben oder den Gläubigern des Stifters gleich einer Schenkung angefochten werden (Art. 82 ZGB), wenn berechtigte, gesetzlich geschützte Drittinteressen verletzt werden. Die Anfechtungsklage richtet sich gegen die als nichtig angefochtene Stiftung. Aktivlegitimiert sind der andere Ehegatte (gestützt auf Art. 208 ZGB), Erben des Stifters im Rahmen des Pflichtteilsschutzes (Art. 82 ZGB ermöglicht insbesondere die Anwendung von Art. 527 Ziff. 3 ZGB) sowie Gläubiger (vgl. Art. 286 und 288 SchKG).

Das Stiftungskapital sollte genügend hoch dotiert sein. Allein der Stiftungsrat (ab ca. CHF 5’000.– p.a.). die Buchführung (ab ca. CHF 3’000.– p.a.), die oft vorgesehene Revisionsstelle (ab ca. CHF 1’000.– p.a.) und die Aufsichtsbehörde (ab ca. CHF 1‘000.– p.a.), benötigen einen Verwaltungsaufwand von ca. 8’000.– bis 10’000.– Franken pro Jahr beginnend, wobei bereits hierfür ein Kapital von CHF 200’000.– nötig ist, ohne dass etwas im Sinne des Stiftungszweckes realisiert wurde. Eine Stiftung sollte deshalb genügend Kapital haben, um zu wirken.

Mehr und ausführlich:

„Vereine und Stiftungen“ von Bernhard Madörin, A Prima Vista Band 2, Stämpfli Verlag AG 2008

Artikel von: artax Fide Consult AG / Mitglied von Morison International / www.artax.ch

Oberstes Bild: © phoelix – shutterstock.com