EU-Umsatzsteuer – eine Einführung für Schweizer Unternehmen

von Rainer Soboll & Christoph Bosbach News

Sobald grenzüberschreitende Geschäfte getätigt werden, sind neben den schweizerischen Gesetzen auch die Regeln im Zweitland zu beachten. Im Fall von Geschäften mit EU-Ländern ist dabei regelmässig die Umsatzsteuer der entsprechenden Länder ein Thema. Im folgenden Beitrag erhalten Sie einen Überblick über das komplexe Thema.

Wer als (auch ausländischer) Unternehmer seine Waren oder Dienstleistungen auch innerhalb der EU anbietet, hat sich stets darüber Klarheit zu verschaffen, ob und wo sein Umsatz zu versteuern ist, wie die Rechnung auszusehen hat und wer die Steuer an das jeweilige Finanzamt zu zahlen hat. Da sich in diesem Bereich die Spielregeln regelmässig ändern, gilt es, auch bei laufenden Geschäftsbeziehungen, diese Punkte immer wieder zu überprüfen.

Empfehlung

CH-9450 Altstätten

+41 (0)71 757 50 20 (Tel.)

+41 (0)71 757 50 21 (Fax)

info@bgw-treuhand.ch (Mail)

www.bgw-treuhand.ch (Web)

Hier empfiehlt sich in der Regel eine Rücksprache mit dem steuerlichen Berater. Die neuesten Änderungen im Bereich der Umsatzsteuergesetzgebung der Bundesrepublik Deutschland, insbesondere zu elektronischen Dienstleistungen, geben Anlass, hier noch einmal die wichtigsten Regeln des deutschen Umsatzsteuerrechts bzgl. EU-Handel zu nennen und die Änderungen kurz darzustellen.

Welche Regeln sind grundsätzlich bei Umsätzen zwischen verschiedenen EU-Ländern zu beachten?

Die umsatzsteuerliche Behandlung von Leistungen von in der EU ansässigen Unternehmen richtet sich einerseits nach der Art der Leistung und andererseits nach der Art und dem Sitz des Leistungsempfängers. Die nachfolgenden Ausführungen gelten auch für Unternehmen mit Sitz in der Schweiz, die ihren EU-Handel über eine Betriebsstätte in der EU abwickeln, entsprechend. Davon zu unterscheiden sind EU-Importleistungen, auf die hier nicht näher eingegangen wird. Im Wesentlichen sind die folgenden Fälle zu unterscheiden:

Wie wird der Umsatz bei einem reinen Inlandsfall besteuert?

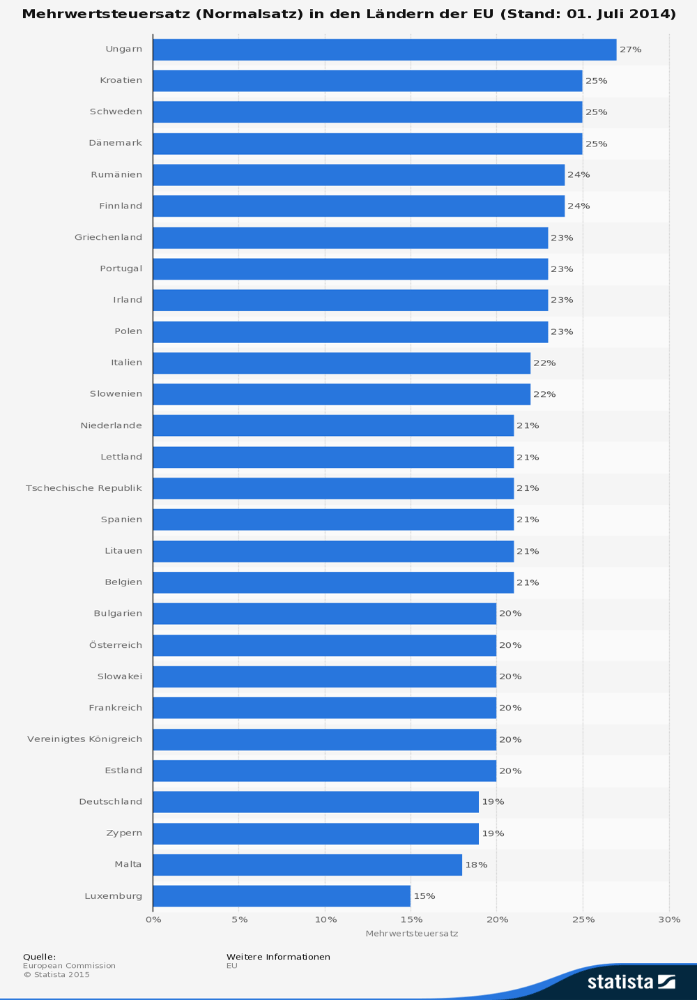

Wenn sowohl das liefernde bzw. leistende Unternehmen wie auch der Kunde, egal ob Unternehmer oder Privatperson, im selben Land ansässig sind, richtet sich die Umsatzbesteuerung nach den allgemeinen Regeln des jeweiligen Landes, z. B. Deutschland. Da die Regelungen zur Umsatzsteuer durch die Mehrwertsteuersystemrichtlinie EU-weit harmonisiert sind, ähneln die Umsatzsteuergesetze der einzelnen EU-Länder sich sehr, können aber im Einzelfall unterschiedlich sein (z. B. bei der Höhe des Steuersatzes). Hier sollte ein steuerlicher Berater des jeweiligen Landes konsultiert werden.

Was gilt bei Warenlieferungen zwischen Unternehmen in der EU?

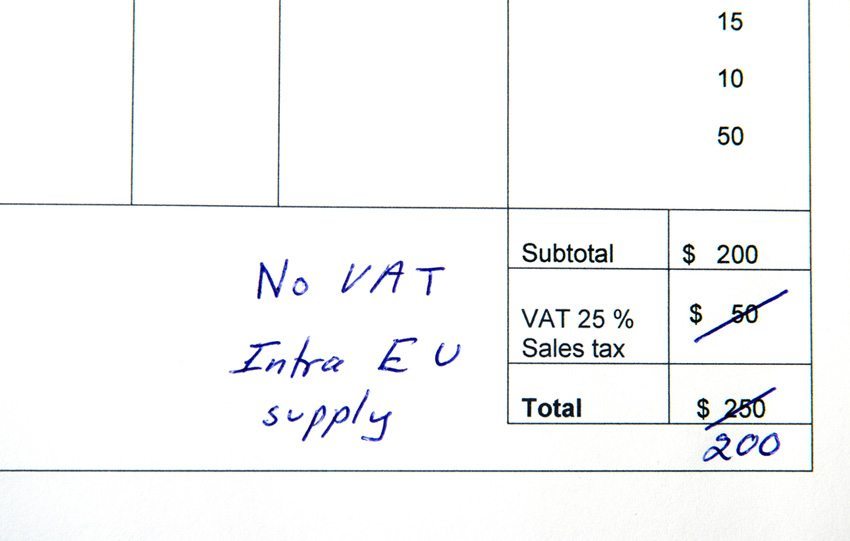

Sofern das Unternehmen Waren an ein anderes Unternehmen liefert, das in einem anderen EU-Land seinen Sitz hat, liegt in Deutschland eine zwar steuerbare, aber von der Umsatzsteuer (Mehrwertsteuer) befreite innergemeinschaftliche Lieferung vor. Auf der anderen Seite hat der Empfänger in seinem Land einen steuerpflichtigen innergemeinschaftlichen Erwerb zu versteuern. In diesem Fall benötigt jeder Unternehmer eine Umsatzsteuer-Identifikationsnummer (USt-IDNr.) seines Landes.

Der Lieferant stellt nur eine Nettorechnung ohne Umsatzsteuer aus mit dem Hinweis, dass der Empfänger Steuerschuldner ist (sog. reverse-charge-Verfahren). Der Empfänger deklariert den Erwerb in seinem Land. Dabei gilt der Umsatzsteuersatz seines Landes, nicht der des Landes, wo der Lieferant ansässig ist. In Höhe der an sich an das Finanzamt zu zahlenden Umsatzsteuer hat der Kunde zugleich einen Anspruch auf Abzug dieser Umsatzsteuer als Vorsteuer. Dies gibt er ebenfalls in seiner Erklärung bei seinem Finanzamt an. Im Ergebnis muss deshalb weder der Lieferant noch der Kunde Umsatzsteuer an ein Finanzamt abführen.

Was ist bei Dienstleistungen zwischen Unternehmen in der EU zu beachten?

Erbringt ein Unternehmer eines Landes eine Dienstleistung gegenüber einem Unternehmen, das in einem anderen EU-Land domiziliert ist, ist diese Leistung im Regelfall nur im Empfängerland steuerbar. Ausnahmen sind dabei möglich. Auch in diesem Fall wird nur eine Nettorechnung erstellt, in der die USt-IDNr. beider Unternehmen sowie der Hinweis auf die Umkehr der Steuerschuldnerschaft angegeben wird. Der Empfänger der Dienstleistung hat diese in seinem Land zu deklarieren, kann den Vorsteuerabzug geltend machen und muss folglich keine Umsatzsteuer bezahlen.

Wie werden Warenverkäufe an Privatpersonen in der EU besteuert?

Anders verhält sich die Sache, wenn der Kunde eine Privatperson ist. Die Warenlieferung ist zunächst in dem Land zu versteuern, wo der Unternehmer seinen Sitz hat. Wenn z. B. ein Kunde aus Frankreich Waren in Deutschland bestellt, sind diese in Deutschland mit 19% Umsatzsteuer zu versteuern. Der Kunde erhält eine Bruttorechnung und zahlt den vollen Betrag an den Lieferanten, der die Umsatzsteuer an das deutsche Finanzamt abführt.

Wenn der Unternehmer aber in grösserem Umfang Waren in ein EU-Land verkauft, kann es sein, dass er die für jedes Land festgelegte Lieferschwelle (Umsatzhöhe) eines Jahres überschritten hat. Dann erhält der Kunde ebenfalls eine Bruttorechnung, allerdings im Beispielsfall mit 20% Umsatzsteuer (Frankreich). Der Unternehmer muss diese dann in Frankreich deklarieren und abführen. Wenn er die Lieferschwelle nicht überschritten hat, kann er freiwillig dazu optieren.

Wie verhält es sich mit der Umsatzsteuer bei Dienstleistungen an Privatpersonen?

Erbringt der Unternehmer eine Dienstleistung gegenüber einer Privatperson, ist diese grundsätzlich im Ansässigkeitsstaat des Unternehmers zu versteuern. Der Kunde erhält also eine Bruttorechnung mit z. B. 19% Umsatzsteuer (Deutschland), die er an den Dienstleister zahlt, der diese an sein Finanzamt abführt. Je nach Art der Dienstleistung können sich hiervon jedoch Abweichungen ergeben.

Elektronische Dienstleistungen gegenüber Privatpersonen als Spezialfall

Ab 01.01.2015 werden elektronische Dienstleistungen, wie z.B. die Bereitstellung von Websites, Software, Bildern, E-Books, online-Zeitungen, Musik, Filmen oder Spielen über das Internet, stets am Ort des Leistungsempfängers erbracht, wenn der Kunde eine Privatperson ist. Damit ändert sich zum Jahreswechsel der Leistungsort für elektronische Dienstleistungen an Privatpersonen in der EU.

Diese wurden bisher am Sitz des leistenden Unternehmers ausgeführt. Verkauft beispielsweise ein deutscher Unternehmer Software per Internetdownload an eine Privatperson in Österreich, erfolgte die elektronische Dienstleistung 2014 noch in Deutschland am Ort des leistenden Unternehmers. Dieser stellte eine Rechnung mit deutscher Umsatzsteuer (19%) aus. Ab 2015 erfolgt die Leistung in Österreich am Sitz des Leistungsempfängers, d.h., der deutsche Unternehmer muss auf der Rechnung österreichische Umsatzsteuer (20%) ausweisen.

Damit deutsche Unternehmer, die elektronische Dienstleistungen an ausländische Privatleute erbringen, nicht in jedem einzelnen EU-Mitgliedsstaat Steuererklärungen abgeben müssen, besteht die Möglichkeit, ab 2015 am besonderen Besteuerungsverfahren für elektronische Dienstleistungen (auch Mini-One-Stop-Shop = MOSS genannt) teilzunehmen.

Bei der Teilnahme daran kann der Unternehmer die Umsatzsteuer, die er für elektronische Dienstleistungen an Privatpersonen in anderen EU-Mitgliedsstaaten schuldet, beim Bundeszentralamt für Steuern (BZSt) elektronisch anmelden. Es ist aber auch zulässig, dies bei einer anderen Behörde innerhalb der EU zu tun. Hierzu muss er bis zum 20. Tag nach Quartalsende, also erstmals zum 20.04.2015, eine Steuererklärung beim BZSt abgeben, in der die elektronischen Dienstleistungen getrennt für jeden EU-Mitgliedsstaat anzumelden sind. Gleichzeitig ist die selbst ermittelte ausländische Steuer an das BZSt zu entrichten.

Die Teilnahme an diesem besonderen Verfahren ist freiwillig. Der Unternehmer muss sich jedoch für alle EU-Mitgliedsstaaten einheitlich entscheiden. Will der Unternehmer daran teilnehmen, muss er sich elektronisch beim BZSt registrieren lassen. Die Registrierung ist vor Beginn des Quartals vorzunehmen, ab dem der Unternehmer erstmals teilnehmen möchte, d.h., für die Teilnahme ab dem 3. Quartal 2015 noch bis zum 30.06.2015.

Elektronische Dienstleistungen an Unternehmer in anderen EU-Mitgliedsstaaten werden vom diesem Verfahren nicht erfasst. Der leistende Unternehmer schreibt eine Rechnung ohne Umsatzsteuer, da der Leistungsempfänger die Steuer schuldet.

Diese Regelungen gelten für nicht in der EU ansässige Unternehmen, z. B. schweizerische, entsprechend (§ 18 Abs. 4c, 4d UStG-D), wenn sie die in § 3a Abs. 5 UStG-D aufgeführten Leistungen an Privatpersonen erbringen. Auch diese können sich in einem EU-Land (z. B. Deutschland) registrieren lassen, um die EU-weit erbrachten Dienstleistungen an Privatpersonen nur an einer Stelle (hier z. B. beim BZSt) deklarieren zu müssen (vgl. Nr. 3a.16 Abs. 13 UStAE-D). Diese Regelung galt schon bisher, so dass sich für schweizerische Unternehmen ab 2015 insoweit nichts ändert (vgl. Art. 58 MwStSystRL).

Fazit: So einfach grundsätzlich die Umsatzbesteuerung in der EU ist, so ergeben sich doch aufgrund der Tatsache, dass der Gesetzgeber immer mehr Ausnahmen schafft, erhöhte Anforderungen an Unternehmen, um die korrekte Besteuerung ihrer Leistungen sicherzustellen und enorme Steuernachforderungen der Finanzbehörden etliche Jahre später zu vermeiden.

Artikel von: artax Fide Consult AG / Mitglied von Morison International / www.artax.ch

Oberstes Bild: © Duncan Andison / Shutterstock.com