Warum Monsanto Syngenta kaufen will

von Janine El-Saghir Allgemein

Das Ringen um die Übernahme des Baseler Pestizid-Herstellers Syngenta durch den US-Konzern Monsanto geht in die nächste Runde. Den Ausschlag dürfte am Ende die Höhe des Angebotes geben. Ende vergangener Woche hatte der Syngenta-Verwaltungsrat eine Offerte der Amerikaner in Höhe von 449 Franken pro Aktie zurückgewiesen.

Zeitgleich nannte einer der führenden 20 Syngenta-Aktionäre konkrete Zahlen: Bei einem Angebot von 500 Franken pro Anteilsschein respektive einem Kaufpreis von 45 Milliarden US-Dollar wäre der Handel wohl perfekt. Damit wäre ein Übernahmepoker abgeschlossen, das bereits vor mehr als einem Jahr begonnen hat.

Seit Anfang Mai schoss der Kurswert der Syngenta-Aktie in die Höhe, am vergangenen Montag lag er zeitweise bei 418,90 Franken – der Baseler Konzern erreichte damit den zweitgrössten Börsenumsatz in ganz Europa. Durch die Übernahme von Syngenta würde Monsanto in Zukunft nicht nur den weltweiten Saatgutmarkt, sondern auch das Geschäft mit Pflanzenschutzmitteln dominieren.

Monsanto strebt nach absoluter globaler Dominanz im Agrarsektor

Der US-Konzern Monsanto ist der Weltmarktführer für Saatgut. In den USA hat er durch millionenschwere Kampagnen und intensive Lobbyarbeit dafür gesorgt, dass in verschiedenen Bundesstaaten die Gesetze gegen gentechnisch verändertes Nutzpflanzen und daraus produzierte Lebensmittel fielen. Wenn die Syngenta-Übernahme erfolgreich ist, würden hierdurch zwei globale Marktführer zueinander kommen: Monsanto würde hierdurch zum weltweit dominierenden Agrochemie-Konzern, der den Erzeugern die Preise in noch höherem Umfang diktieren könnte als bisher und die Gentechnik im Agrarsektor in absehbarer Zeit sehr wahrscheinlich auch nach Europa bringen würde. Landwirte haben in vielen Teilen der Welt bereits heute Schwierigkeiten, sich der Monopolmacht von Monsanto zu entziehen, für die kurzfristigen Vorteile aus der Verwendung gentechnisch veränderten Saatguts bezahlen sie langfristig einen hohen Preis.

Monsanto: Von „Agent Orange“ zu Gen-Tech-Food

Aus der Perspektive des breiten Publikums gehört Monsanto weltweit zu den meistgehassten Firmen. Die Monsanto Chemical Works wurde im Jahr 1901 als klassische Chemiefirma gegründet. Zu ihrem Produktportfolio gehörten unter anderem das heute weitgehend geächtete Insektizid DDT und das im Vietnamkrieg als chemische Waffe eingesetzte Entlaubungsmittel „Agent Orange“, dem nicht nur Wälder und Agrarflächen, sondern auch zahlreiche Menschen zum Opfer fielen. „Agent Orange“ (TCDD) ist die giftigste Variante der Dioxine, bei Kindern kann es zu schweren angeborenen Schädigungen führen. Das Internationale Rote Kreuz schätzt, dass rund eine Million Vietnamesen bis heute unter den Spätfolgen von „Agent Orange“ leiden.

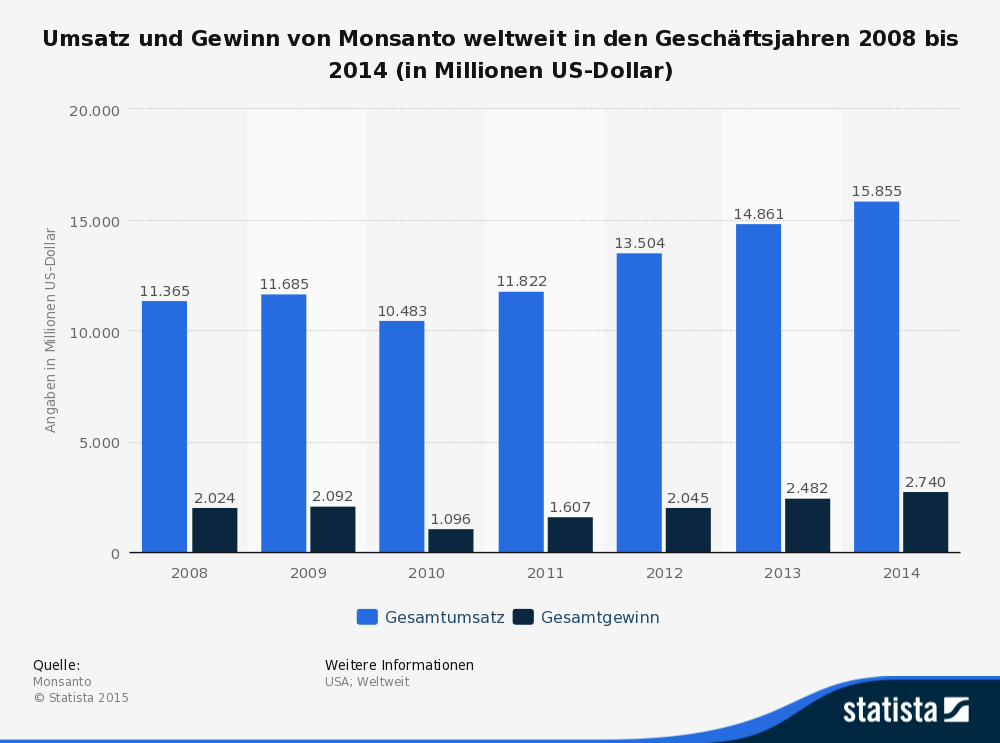

Der Agrochemie-Bereich des Konzerns wurde im Herbst 2000 unter dem Namen Monsanto von der Mutterfirma abgetrennt. In den Bereichen Gentechnik und Gen-Food belegte der neue Konzern von Anfang an die führende Position. Im Jahr 2013 summierten sich seine Gewinne auf 14,9 Milliarden Dollar – gegenüber 149 Millionen Dollar im Gründungsjahr. Der Börsenwert von Monsanto beläuft sich heute auf über 50 Milliarden Dollar. Das gentechnisch veränderte Saatgut des Unternehmens hat sich in den USA in grossem Massstab durchgesetzt. Laut Angaben des US-Landwirtschaftsministeriums für 2013 waren 93 Prozent aller in den USA angepflanzten Sojabohnen und 90 Prozent der Mais- und Baumwollkulturen gentechnisch verändert.

Die Monsanto-Landwirtschaft der Zukunft: „Big Data“ und „Microbials“

Inzwischen fokussiert sich Monsanto nicht mehr nur auf Chemie oder Gen-Tech im Agrarbereich, sondern erprobt zur Effizienzsteigerung in der Landwirtschaft verstärkt biologische Methoden. Seit dem vergangenen Jahr erforscht das Unternehmen zusammen mit der dänischen Firma Novozymes die Wirkungsweise von sogenannten „Microbials“ – biologischen Substanzen, die aus Pilzen oder Bakterien gewonnen werden, das Wachstum von Nutzpflanzen fördern und den Einsatz von Pestiziden verringern können. Der entsprechende Forschungsetat beläuft sich auf 1,5 Milliarden Dollar. Daneben hat Monsanto – unter anderem durch Firmenzukäufe – die Digitalisierung des Agrarsektors im Visier. „Big Data“ soll in Zukunft auch die Bewirtschaftung von Agrarflächen steuern und optimale Wachstumsbedingungen für das Monsanto-Saatgut schaffen.

Die Perspektive durch Syngenta: Super-Konzern mit einem Marktwert von 100 Milliarden Dollar

Durch die Syngenta-Übernahme würde sich Monsanto zu einem Super-Konzern mausern, dessen Börsenwert die Marke von 100 Milliarden Dollar erreichen oder sogar überschreiten würde. Wettbewerbsrechtlich müsste der Deal von den Kartellbehörden der USA, der Schweiz, der Europäischen Gemeinschaft und Brasiliens abgesegnet werden. Möglicherweise wird Monsanto im Zuge der Fusion die Syngenta-Saatgutsparte sowie die US-Dependance der Schweizer verkaufen müssen, um die Zustimmung der Wettbewerbshüter zu erhalten. Eine weitere Frage zielt darauf, welche konkreten Synergieeffekte sich Monsanto neben der Weltmarktführerschaft in zwei verschiedenen Agrarsparten durch die Fusion verspricht.

Kontrolle über bisher „Monsanto-freie“ Märkte und Agrarprodukte

Zum einen folgt Monsanto mit seinem Übernahmewunsch einem Trend, der die Branche bereits seit Jahrzehnten prägt. 1985 kontrollierten die fünf grössten Saatguthersteller nicht einmal zehn Prozent des Marktes, heute sind es über 50 Prozent – mit Monsanto an der Spitze. Auch Syngenta ist im Jahr 2000 aus einer Fusion – der Zusammenlegung der Agrosparten der Pharma-Konzerne Novartis und Astra-Zeneca – entstanden. Heute ist Syngenta einer der wenigen verbliebenen Übernahmekandidaten in einem weitgehend aufgeteilten Markt. Mit seinem Gen-Tech-Saatgut ist Monsanto in den USA und Lateinamerika die unangefochtene Nummer Eins, sieht in Europa und Asien jedoch noch profitable Lücken, die Syngenta-Produkte füllen könnten. Mit Syngenta könnte der Konzern seine führende Position bei den Agrarkulturen Soja, Baumwolle und Mais ausserdem auf Raps, Sonnenblumen, Zuckerrüben sowie Reis erweitern.

https://youtu.be/9RQ-xqZ-0cg

Mögliche Synergien in der Produktentwicklung von Monsanto und Syngenta

Zum anderen hat sich Monsanto in der Vergangenheit fast ausschliesslich auf Saatgut – und hier vor allem auf Gen-Tech-Food – fokussiert, Pflanzenschutz spielte demgegenüber nur eine marginale Rolle. Inzwischen haben viele Kulturen gegenüber den gängigen Pflanzenschutzmitteln Resistenzen ausgebildet – ein Problem, das Syngenta mit seinen Kompetenzen lösen könnte. Möglicherweise will der Konzern nach der Syngenta-Übernahme auch eine neue Generation von Pestiziden entwickeln, die sich perfekt mit neu entwickeltem Monsanto-Saatgut kombinieren lässt.

Übernahmen in der Schweiz – für US-Firmen ein lukratives Steuersparmodell

Der US-Konzern Monsanto ist der Weltmarktführer für Saatgut. In den USA hat er durch millionenschwere Kampagnen und intensive Lobbyarbeit dafür gesorgt, dass in verschiedenen Bundesstaaten die Gesetze gegen gentechnisch verändertes Nutzpflanzen und daraus produzierte Lebensmittel fielen. Wenn die Syngenta-Übernahme erfolgreich ist, würden hierdurch zwei globale Marktführer zueinander kommen: Monsanto würde hierdurch zum weltweit dominierenden Agrochemie-Konzern, der den Erzeugern die Preise in noch höherem Umfang diktieren könnte als bisher und die Gentechnik im Agrarsektor in absehbarer Zeit sehr wahrscheinlich auch nach Europa bringen würde. Landwirte haben in vielen Teilen der Welt bereits heute Schwierigkeiten, sich der Monopolmacht von Monsanto zu entziehen, für die kurzfristigen Vorteile aus der Verwendung gentechnisch veränderten Saatguts bezahlen sie langfristig einen hohen Preis.

Gute Verhandlungsposition für Syngenta

Insgesamt befindet sich Syngenta somit in einer guten Verhandlungsposition. Beobachter meinen, dass die Wahrscheinlichkeit einer „wertsteigernden“ Übernahme nach dem konkreten Kaufpreisangebot der vergangenen Woche gestiegen und auch der von Syngenta anvisierte Preis von mindestens 500 Franken pro Aktie realistisch ist. Ein weiterer Anlauf von Monsanto, den Deal unter Dach und Fach zu bringen, dürfte in sehr absehbarer Zeit erfolgen.

Oberstes Bild: © 360b – shutterstock.com